Die Qualität der Finanzierung eines Unternehmens hat wesentlichen Einfluss darauf, ob es erfolgreich ist oder nicht. Dennoch ist vielen Finanzchefs gerade von kleinen und mittelständischen Unternehmen nicht immer bewusst, welche Möglichkeiten ihnen bei der Finanzierung offen stehen. Die meisten setzen nach wie vor hauptsächlich auf Bankkredite, die zwar bonitätsstarken Unternehmen derzeit im Überfluss und zu günstigen Konditionen angeboten werden, bonitätsschwachen Unternehmen dagegen nicht. Unabhängig davon aber ist es sinnvoll, bei der Finanzierung zu diversifizieren, um nicht von einzelnen Finanzierungspartnern abhängig zu sein. Dieses Verständnis zu wecken, ist Ziel unserer losen Folge von Beiträgen, in der wir alternative Finanzierungsformen zum Bankkredit vorstellen. Nachdem wir uns im ersten Teil mit Schuldscheindarlehen und im zweiten Teil mit Private Debt beschäftigt haben, berichten wir heute über Crowdfinancing.

Überblick

Crowdfinancing ist der Oberbegriff für eine in der Finanzierungspraxis vergleichsweise junge Form der Kapitalbeschaffung. Im Gegensatz zu herkömmlichen Finanzierungsquellen, bei denen auf Kapitalgeberseite nur wenige Akteure auftreten, wird die Finanzierungssumme im Rahmen von Crowdfinancing-Transaktionen von einer großen Anzahl von vorwiegend privaten Investoren mit jeweils kleinen Beiträgen aufgebracht (sog. Schwarm).

Je nach konkreter Ausgestaltung unterscheidet man zwischen verschiedenen Formen des Crowdfinancing: So beschreibt Crowdfunding die Bereitstellung von Kapital aufgrund einer idealistischen Motivation. Als Gegenleistung gibt es regelmäßig nicht wie üblich Zinsen oder Gewinnbeteiligungen, sondern Sach- oder immaterielle Leistungen, wie etwa ein Exemplar des Produkts, welches das Unternehmen verkauft, oder eine öffentliche Danksagung. Beim sog. Crowdinvesting, der Beteiligung von Investoren mit Eigenkapitel bzw. Mezzanine-Kapital, sowie dem sog. Crowdlending, der Vergabe von Fremdkapital, steht demgegenüber der Investitionscharakter und damit eine dem konkreten Finanzierungsengagement entsprechende Renditeerwartung der Investoren im Vordergrund.

Eine Besonderheit im Rahmen von Crowdfinancing-Transaktionen ist die zentrale Rolle von spezialisierten Online-Plattformen (bspw. Bergfürst, auxmoney, seedmatch, bankless24, Exporo, Zinsland etc.). Sie wählen die jeweiligen Projekte bzw. Unternehmen aus, präsentieren die Investitionsmöglichkeit und die Konditionen und agieren als Intermediär zwischen Investor und Projektinitiator/Unternehmen. Im Gegenzug erhält der Plattformbetreiber vom Unternehmen/Initiator Gebühren und/oder eine Provision. Das in der Finanzierungsphase gesammelte (Eigen- /Mezzanine-/Fremd-) Kapital wird allerdings nur dann an den Initiator bzw. das Unternehmen ausgekehrt, wenn der zuvor festgelegte Investitionsmindestbetrag (Funding–Schwelle) durch die Finanzierungsbeiträge der Investoren erreicht wird. Die obere Grenze der Finanzierungsumme bildet der zuvor vom Plattformbetreiber und Initiator/Unternehmen festgelegte Investitionsmaximalbetrag (Funding-Limit).

Wirtschaftliche Eckdaten

- Finanzierungsvolumina: flexibel, in Deutschland im Jahr 2015 durchschnittlich 370.000 EUR, für Immobilienprojekte bis zu 7,5 Mio. EUR

- Laufzeit: flexibel, regelmäßig zwischen 1 und 5 Jahren

- Typischer Verwendungszweck: Frühphasenfinanzierungen bei Start-ups, Wachstumsfinanzierungen, Immobilienfinanzierungen

- Zinssätze und/oder Gewinnbeteiligungsquote: stark abhängig vom Finanzierungsgegenstand und den sonstigen üblichen Parametern (Bonität, Laufzeit, aktueller Kapitalmarkt usw.)

- Sicherheiten: in der Regel keine

Vertragsgestaltung

Die Ausgestaltung der Vertragsbeziehungen zwischen den an der Crowdfinancing-Transaktion beteiligten Akteuren hängt maßgeblich von der Investitionsform ab:

Crowdinvesting:

Beim Crowdinvesting schließen Unternehmen/Initiator und Investoren Beteiligungsverträge ab, die unter der aufschiebenden Bedingung des Erreichens der Funding-Schwelle stehen. Die Investoren zahlen ihre Eigenkapitalbeiträge daher zunächst an eine Treuhänderin, die das Crowd-Kapital erst bei Bedingungseintritt an das Unternehmen bzw. den Initiator auskehrt. Dem Unternehmen/Initiator obliegen im Gegenzug neben der Pflicht zur Beteiligung der Investoren am Unternehmensgewinn und zur Rückzahlung des Kapitals bei Ablauf, je nach konkreter Ausgestaltung des Beteiligungsvertrags, gesetzliche und vertragliche Informationspflichten gegenüber den Investoren (siehe auch folgende Graphik).

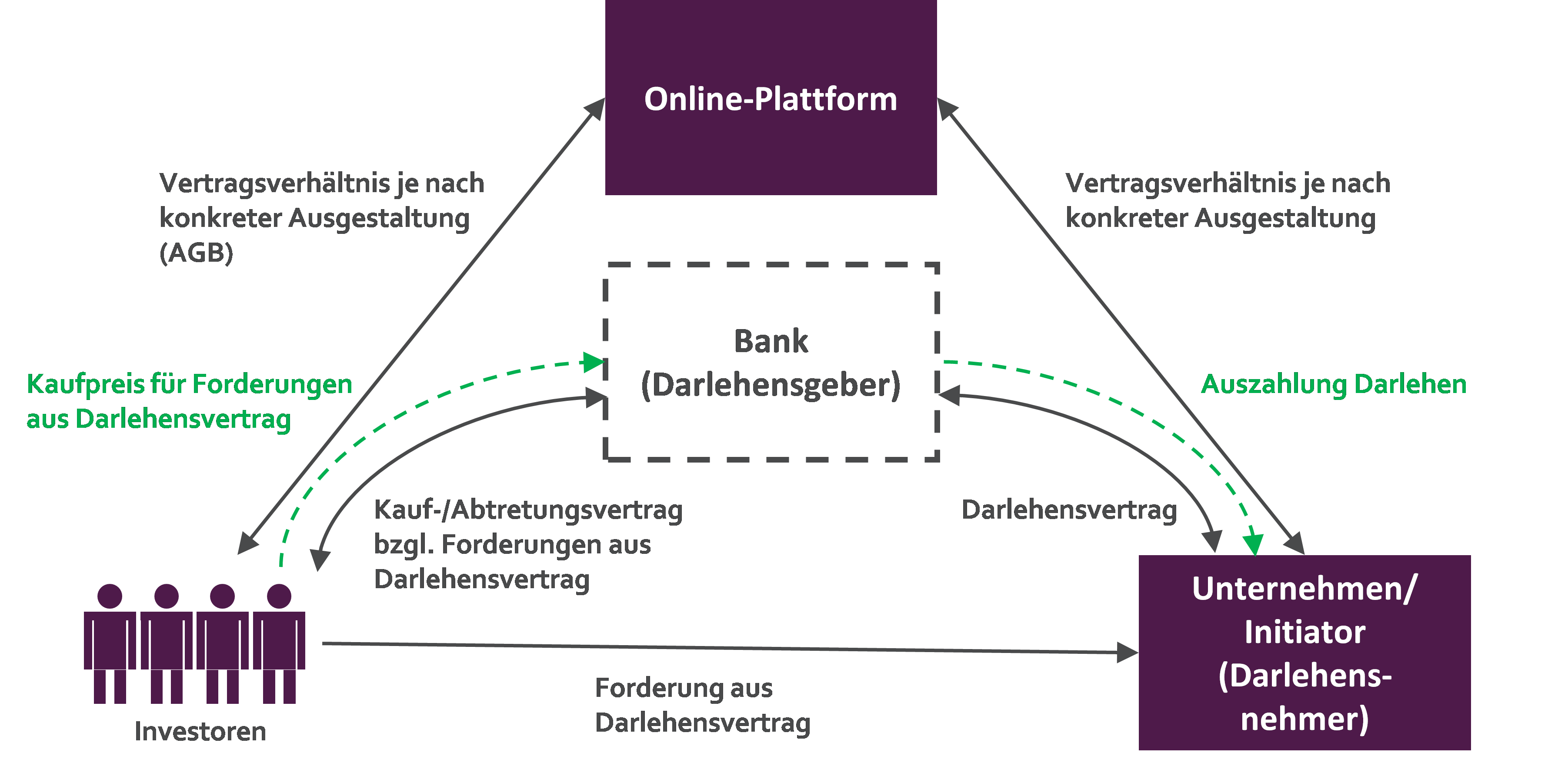

Crowdlending:

Etwas komplexer gestalten sich die Vertragsbeziehungen beim Crowdlending. Die Darlehensvaluta wird dem Unternehmen/Initiator originär von einer Bank und nicht direkt von den Investoren zur Verfügung gestellt. Die Bank überträgt sodann ihre Forderung auf Darlehensrückzahlung und Verzinsung im Rahmen eines Kauf- und Abtretungsvertrags in Tranchen an die Investoren, wodurch diese einen eigenen Anspruch gegen das Unternehmen bzw. den Initiator auf Zins- und Tilgungsleistungen erhalten. Die Verwaltung des Darlehens obliegt regelmäßig weiterhin der Bank; sie nimmt etwaige Tilgungs- und Zinszahlungen vom Unternehmen/Initiator entgegen und leitet sie an die Investoren weiter (siehe auch folgende Graphik).

Die Rechtsbeziehungen der Investoren zum Plattformbetreiber einerseits sowie diejenigen des Plattformbetreibers mit dem Unternehmen/Initiator andererseits sind sowohl beim Crowdinvesting als auch beim Crowdlending stark vom jeweiligen Einzelfall und den zugrunde liegenden allgemeinen Geschäftsbedingungen (AGB) des Plattformbetreibers abhängig.

Der Plattformbetreiber hat vielfältige regulatorische Anforderungen zu beachten. In Betracht kommen beispielsweise Erlaubnispflichten nach dem Kreditwesengesetz (KWG), dem Kapitalanlagegesetzbuch (KAGB) oder der Gewerbeordnung. Etwaige Prospektpflichten können sich aus dem Wertpapierprospektgesetz (WpPG) und dem Vermögensanlagegesetz (VermAnlG) ergeben. Denn seit dem zum 10. Juli 2015 in Kraft getretenen Kleinanlegerschutzgesetz (KASG) sind partiarische Darlehen, Nachrangdarlehen sowie wirtschaftlich vergleichbare Anlagen als Vermögensanlage zu qualifizieren und unterliegen insofern grundsätzlich der Prospektpflicht. Der Plattformbetreiber sollte jedoch sorgfältig prüfen, ob er von der ebenfalls mit dem KASG eingeführten und in § 2 a VermAnlG verankerten Befreiung von der Prospektpflicht für „Schwarmfinanzierungen“ profitieren kann. Im Gegensatz zum Crowdinvesting soll das Crowdlending allerdings nicht dem VermAnlG unterfallen.

Vorteile

Crowdfinancing bietet Unternehmen und Projektinitiatoren die Möglichkeit, ergänzend auf eine alternative Finanzierungsquelle zurückzugreifen und damit die Abhängigkeit von Banken zu verringern. Dies gilt – insbesondere im Rahmen von Wachstumsfinanzierungen – auch für den Mittelstand. Als Nebeneffekt ermöglicht es aufgrund der großen Anzahl an Einzelinvestmententscheidungen eine Abschätzung der Erfolgswahrscheinlichkeit der Geschäfts- bzw. Wachstumsidee bei gleichzeitiger Erhöhung des Bekanntheitsgrads bzw. der Aufmerksamkeit für das angestrebte Projekt. Zudem reduzieren die standardisierten Vertragswerke den mit der Finanzierung verbundenen rechtlichen und organisatorischen Aufwand.

Anleger sollten allerdings berücksichtigen, dass der Investor bei Crowdlending-Transaktionen nicht selbst Darlehensgeber ist, sondern den Anspruch auf Zins- und Tilgungsleistung von einer Bank abgetreten bekommt. Mithin hat der Investor auch keine Einflussmöglichkeit auf den seiner Forderung zugrunde liegenden Inhalt des Darlehensvertrags. Zudem handelt es sich bei dem abgetreten Anspruch regelmäßig um einen unbesicherten Zahlungsanspruch gegen den Investor, sodass stets das Risiko des Totalverlustes besteht. Dies gilt umso mehr bei Eigen- und Mezzanine-Kapitalbeteiligungen, denn im Insolvenzfall werden zunächst die Fremdkapital-Gläubiger, dann die mit Mezzanine-Kapital investierten Gläubiger und zuletzt die Gesellschafter befriedigt. Ungeachtet dessen bietet Crowdfinancing die Möglichkeit, mit relativ geringen Mindestanlagebeträgen und ohne Vermittlungsgebühr in ein Unternehmen/Projekt mit attraktiven Zins-/Renditeerwartungen zu investieren. Ferner profitiert der Investor von einer zumindest kursorischen Überprüfung der Erfolgswahrscheinlichkeit des Investments durch den Plattformbetreiber im Rahmen des Auswahlprozesses.

Angesichts der genannten Vorteile ist zu erwarten, dass Crowdfinancing für kapitalsuchende Unternehmen und Investoren an Attraktivität gewinnen und sich damit in der Finanzierungspraxis weiter etablieren wird.

Ein gesamten Beitrag als ausdruckbare pdf-Fassung finden Sie hier.

{kind=link}